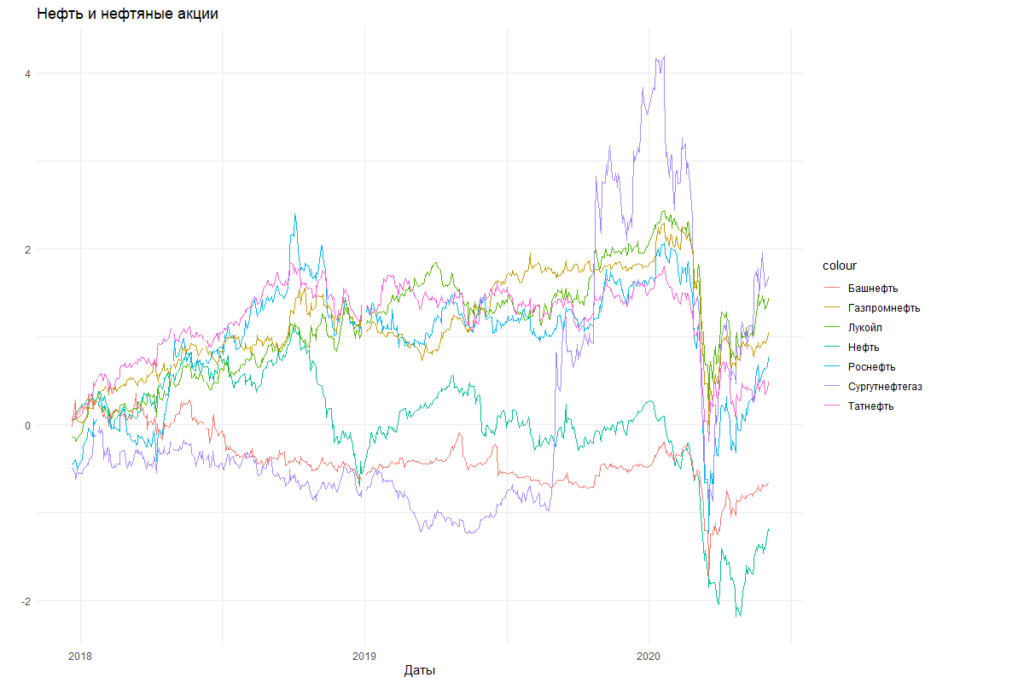

Нефть сорта Brent накануне превысила 40 и самое время взглянуть на нефтяной сектор РФ через призму сравнительного анализа.

В таблице ниже собрано несколько важных показателей по компаниям сектора.

Оценку сравнительным методом буду проводить на основании анализа компаний-аналогов: Лукойл, Роснефть, Сургутнефтегаз, Газпромнефть, Татнефть, Башнефть.

Набор мультипликаторов: P/E, P/S, P/BV, EV/EBITDA, долг/EBITDA (подробнее про мультипликаторы)

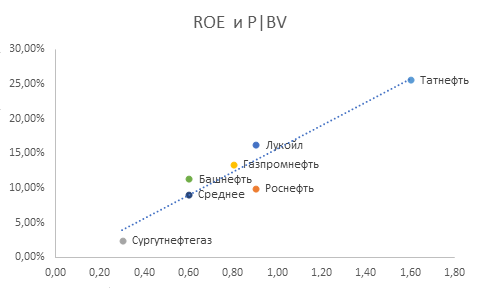

По первым трем мультипликаторам (P/E, P/S, P/BV) представленных аналогов видно, что Башнефть торгуется с дисконтом к своим коллегам по отраслевому сегменту. Можно предварительно сделать вывод, что рынок пока недооценивает возможности роста в акциях Башнефти и дает войти в бумагу по достаточно невысокой цене, с учетом возможного потенциала роста в акциях. Впрочем, по рентабельности собственного капитала она несколько уступает сразу нескольким своим коллегам по цеху.

Расчеты

Один из наиболее простых способов оценки компании при использовании сравнительной методики – усредненная линейная комбинация выбранных мультипликаторов, где каждый «искомый» мультипликатор оценивается как усреднение от данного мультипликатора по отраслевому сегменту, либо же по компаниям аналогам, которые выбраны для оценки.

Для составления линейной комбинации возьмем мультипликаторы P/E, EV/EBITDA, P/S. Эти коэффициенты войдут в регрессионное уравнение с весами по 0,33. Тогда итоговая формула расчета стоимости будет выглядеть следующим образом:

(К1 * EBITDA – NetDebt) * 0,33 + (K2 * E * 0,33) + (K3 * S * 0,33),

где K1, K2 и K3 — это усредненные значения соответствующих коэффициентов по компаниям аналогам.

В итоге предполагаемая капитализация Башнефти получится:

(3,75*166,7-96,5)*0,33+7,45*76,8*0,33+0,87*853,1*0,33 = 616,2 против 315,9 на текущий момент.

Таким образом, пользуясь методом сравнительной оценки, наиболее недооцененной оказались бумаги Башнефти, которые сейчас стоят практически в 2 раза меньше, чем по оцененной модели.

Впрочем, кроме сравнительного анализа рекомендуем обращать внимание и на сам бизнес той или иной компании. Компания может стоить дешево относительно аналогов, но это в свою очередь полностью отражает те риски, которые могут отразиться на ней в будущем.

Нефть

При этом что касается самой нефти, то безусловно, позитивом являются те ограничения по добыче которые осуществляются по сделке ОПЕК+, но на мой взгляд, рынки немного недооценивают фактор спроса. Даже те огромные денежные вливания и стимулы, которые сейчас осуществляются ведущими странами, на мой взгляд, не способны быстро вернуть спрос на уровни до Covid-19. Множество компаний уже обанкротились или в процессе банкротства, а людей без работы. При этом все еще возможна вторая волна пандемии, а также некоторое усугубление ситуации в мировой экономике за счет противостояния США и Китая. В целом, на мой взгляд, текущий оптимизм немного чрезмерен, также как и был чрезмерен пессимизм буквально 1.5 месяца назад.

Поэтому сейчас, я бы обращал внимание преимущественно на дивидендные истории, а не пытался делать ставку на ускорение роста. Лидерами в данной отрасли по дивидендам остаются Лукойл и Газпромнефть.

Также рекомендую к прочтению статью про диверсификацию для грамотного составления портфеля.