Опцион – это право (в случае покупки) и обязательство (в случае продажи) на приобретение/поставку базового актива в определенный момент времени по заранее оговоренной цене.

Простыми словами опцион можно представить в виде некоторой страховки, где покупатель выступает в роли того, кто хочет избежать определенных рисков (предполагает, что то или иное событие может с большой вероятностью произойти), а продавец не верит в реализацию этих рисков и продает ему страховку, взамен получая премию.

Премия – это и есть цена опциона. Цена опциона представляет собой комбинацию факторов, таких как время, до истечения срока действия опциона, цену, по которой можно продать опцион, а также текущую волатильность и величину процентных ставок.

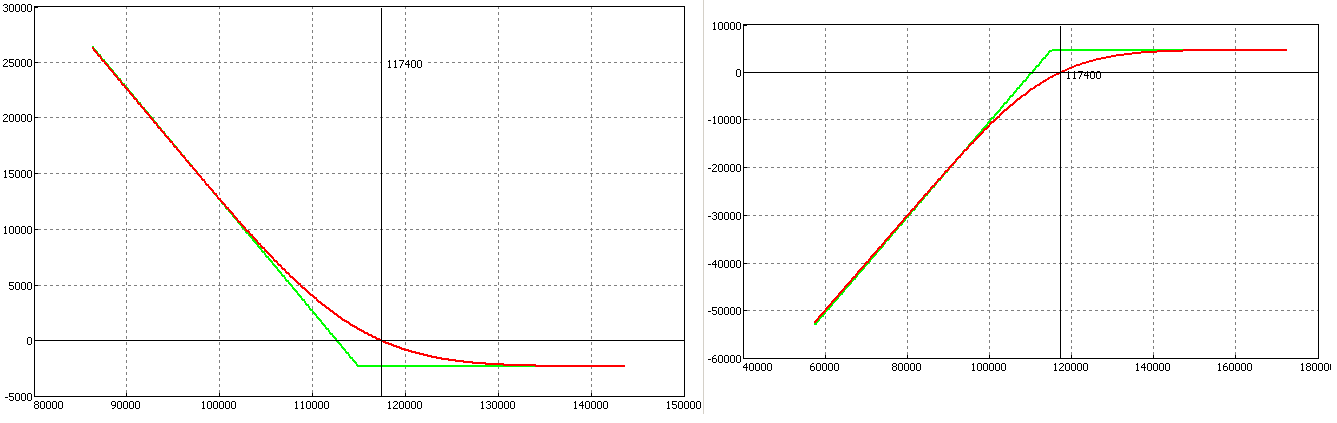

Следует отличать опционы пут и опционы колл. Первоначально пут был придуман, чтобы страховать определенные активы от снижения. Т.е. покупатель опциона пут зарабатывает в случае снижения базового актива, а продавец в тоже самое время теряет. Исходя из этого график прибылей и убытков продавца и покупателя опционов пут выглядят следующим образом:

При этом убыток покупателя ограничен уплаченной премией, а прибыль не ограничена ничем. В случае с продавцом все наоборот – прибылью является исключительно полученная от продавца премия, а убыток неограничен.

В свою очередь опцион колл обычно покупается, чтобы заработать или застраховаться от роста цены на определенный актив. Именно поэтому покупатель изначально платит продавцу премию и получает прибыль во время роста цены на базовый актив, а во время снижения или отсутствия динамики терпит убытки. Продавец же в это время получает прибыль на снижении или отсутствии динамики, теряя на росте.

Напомню, в России базовым активом для опционов служат фьючерсы.

Премия опциона.

Премия любого опциона состоит из внутренней и временной стоимости.

Премия = внутренняя + временная стоимость.

Временная стоимость постепенно доходит до 0 к моменту экспирации. Максимальная она в начале жизни опциона. При этом момент экспирации – это день исполнения опциона. Т.е. именно тот день, когда опцион, если он зашел “в деньги” может превратиться в фьючерс (если мы торгуем на российском фондовом рынке). В России, как правило, экспирация проходит каждую 3-юю среду каждого месяца по опционам на акции и каждый 3-ий четверг по опционам на индексы или в следующий рабочий день, если исполнение попадает на выходной.

Внутренняя стоимость появляется, когда цена базового актива находится выше (в случае с опционом колл) выбранного страйка.

Как бы вновь сравнивая со страховкой – внутренняя стоимость уже есть, когда событие частично реализовалось.

Например, текущая стоимость фьючерса на индекс РТС = 129800, опцион колл со страйком 125000 стоит 6200. Внутренняя стоимость здесь = 129800 – 125000 = 4800. Тогда временная составляющая будет = 6200 – 4800 = 1400

Здесь стоит также ознакомиться с таким понятием как страйк.

Страйк опциона – это цена исполнения. Страйк каждый участник выбирает для себя самостоятельно. От того какой страйк Вы выберете в большинстве случаев зависит получите Вы вообще прибыль или понесете убыток. При выборе страйка с единичным опционом – например купленным коллом – Вам необходимо оценивать вероятность сможет ли базовый актив дойти до предполагаемой цены исполнения.

Те опционы цена базового актива (фьючерса) которых находится в непосредственной близости от текущего страйка принято называть опционами на деньгах.

Если текущая цена базового актива значительно дальше текущего страйка, а опцион при этом не имеет внутренней стоимости, то он находится вне денег, а если имеет внутреннюю стоимость – то в деньгах.

Премия опциона и в частности ее изменение зависит преимущественно от греков, основными из которых являются:

Дельта – отвечает за направление. Т.е. показывает, на сколько изменится премия опциона при движении базового актива на 1 пункт. Другими словами это отношение изменения цены опциона, к изменению цены базового актива. Т.е. если например, мы купили опцион колл на фьючерс на индекс РТС с дельтой 0,3, то при движении на 1 пункт, наша премия при прочих равных изменится на 0,3 пункта.

Гамма – за скорость движения. Гамма имеет непосредственное отношение к дельте, несколько более сложна для интерпретации и как раз во многом отвечает за нелинейность опциона. Гамма показывает изменение дельты опциона к изменению цены базового актива.

Тетта – за временной распад. Тетта имеет непосредственное отношение к временному распаду. Т.е. показывает, на сколько изменится премия опциона по истечении одного дня.

Вега – за изменение волатильности. Вега опциона показывает, на сколько изменится премия при изменении волатильности на 1%.

Опционные стратегии

С помощью опциона можно построить крайне много различных опционных стратегий. Их можно примерно классифицировать на: 1) направленные 2) в расчете на рост волатильности 3) в расчете на временной распад

Для боковой динамики подойдут те стратегии, которые больше направлены на продажу – это, проданный стрэнгл, проданный стрэдл, купленная бабочка и кондор.

В свою очередь из направленных стратегий (в ожидании трендового движения) наиболее интересна будет естественно покупка опционов и те стратегии, которые с ней связаны – это купленные опционы пут и колл, бэкспрэд, проданная бабочка, купленный стрэдл или стрэнгл.

Рассчитывая на сильное движение и рост волатильности актуальной также будет покупка опционов и те стратегии, которые с ней связаны – это купленные опционы пут и колл, бэкспрэд, проданная бабочка, купленный стрэдл или стрэнгл.

При этом рассчитывая на трендовое движение и падение волатильности стоит обращать повышенное внимание голой продаже опционов колл и пут.

(более подробно и с конкретными примерами о стратегиях Вы можете узнать в статье опционные стратегии).

Рекомендую также ознакомиться со следующими статьями: