Одним из ключевых принципов построения эффективного портфеля является принцип диверсификации. Или по сути распределения денежных средств по множеству активов с целью снижения риска.

При этом очень важным является не просто распределение на множество активов, а чтобы эти активы еще и были слабо связаны друг с другом. Т.е. с статистической точки зрения были слабо скоррелированы. Как правило, чем меньше при прочих равных корреляция между отдельными активами, тем менее рискован портфель.

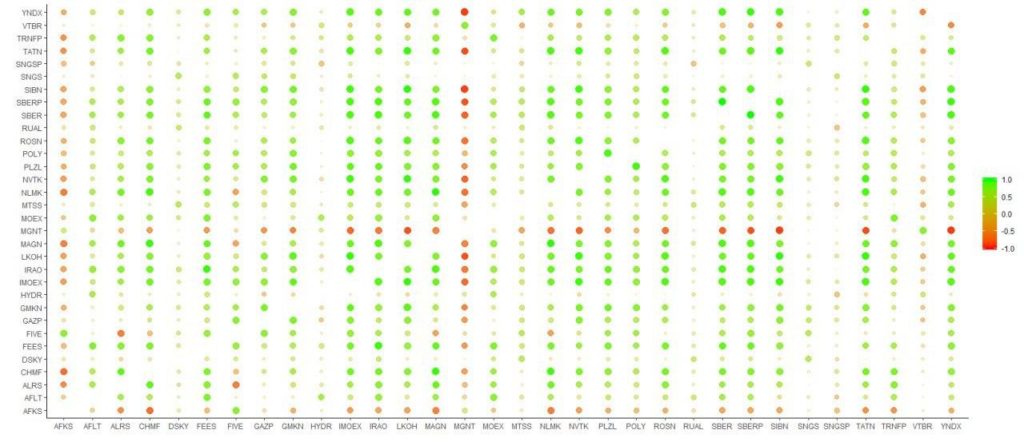

Напомню, корреляция — это статистическая взаимосвязь двух или более случайных величин. Колеблется она от -1 до 1. Т.е. 1 – максимальная взаимосвязь, -1 – обратная, 0 – отсутствие взаимосвязи.

В этой связи по российскому рынку сделал небольшой путеводитель для вас: график показывающий корреляцию между акциями компаний РФ за последние несколько лет (он ниже). Компании взял основные (чуть более 30), для того чтобы хорошо рассмотреть – оптимально сохранить и увеличить.

Подробнее о том, как диверсификация снижает общий риск портфеля:

Если вы расширяете свой портфель, включая в него не один актив, а несколько, то вы диверсифицируете портфель, снижая тем самым уровень своей зависимости от риска инвестирования в отдельную фирму. Существуют две причины, по которым это снижает или в определенных рамках устраняет специфический риск фирмы.

Во-первых, каждая инвестиция в таком портфеле обладает значительно меньшим весом по сравнению с недиверсифицированным портфелем. Любое действие, повышающее или понижающее стоимость только одной инвестиции или небольшой группы инвестиций, окажет лишь незначительное влияние на портфель в целом, в то время как не распределившие свои вложения инвесторы в гораздо большей степени зависят от изменений стоимости активов, входящих в портфель.

Вторая причина обусловлена тем, что влияние деятельности отдельной фирмы на цены единичных активов в портфеле может оказаться как положительным, так и отрицательным для любого актива в данный период времени. Таким образом, в очень большом портфеле специфический риск фирмы в среднем окажется равным нулю и не повлияет на общую стоимость портфеля.(Причины взяты из книги “Инвестиционная оценка А.Демодоран”)