Опцион является нелинейным инструментом, стоимость которого может сильно меняться в зависимости от различных обстоятельств. Греки опциона демонстрируют чувствительность премии к изменению таких параметров, как волатильность, время или стоимость базового актива.

Существует 4 наиболее используемых “грека”, каждый из которых отвечает за изменение определенных параметров.

Дельта (направление)

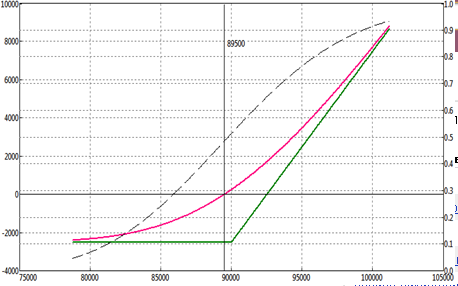

Дельта опциона показывает, на сколько изменится премия опциона при движении базового актива на 1 пункт. Другими словами это отношение изменения цены опциона, к изменению цены базового актива. Т.е. если например, мы купили опцион колл на фьючерс на индекс РТС с дельтой 0,3, то при движении на 1 пункт, наша премия при прочих равных изменится на 0,3 пункта.

Купленный фьючерс имеет дельту = + 1, купленный опцион колл на деньгах = + 0,5, купленный опцион пут на деньгах = – 0,5

Относительно продаж: Проданный фьючерс = -1, проданный опцион колл на деньгах =-0,5, проданный опцион пут на деньгах=+0,5

Гамма (скорость изменения)

Гамма имеет непосредственное отношение к дельте, несколько более сложна для интерпретации и как раз во многом отвечает за нелинейность опциона. Гамма показывает изменение дельты опциона к изменению цены базового актива. По сути, данный грек демонстрирует, как может ускориться дельта при движении в нашем направлении или замедлиться при движении в противоположном. Например, если гамма равняется 0,02, то при движении базового актива на 1 пункт наша дельта изменится на данную величину. В частности, если была 1 станет 1,02 при движении вверх или 0,98 при движении вниз.

Все купленные опционы имеют положительную гамму. Все проданные соответственно отрицательную.

Гамма наиболее высока у опционов, которые находятся в состоянии на деньгах(ATM) и в непосредственной близости к экспирации (чем меньше дней до исполнения, тем выше гамма).

Тетта (временной распад)

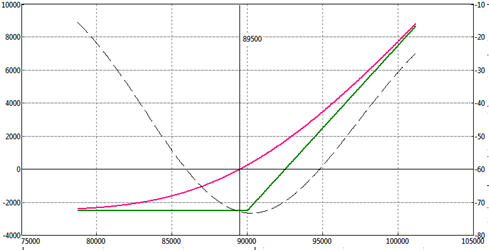

Тетта имеет непосредственное отношение к временному распаду. Т.е. показывает, на сколько изменится премия опциона по истечении одного дня. Данный грек очень важен для всех, кто торгует опционами. Зачастую, например, многие продавцы делают ставку исключительно на временной распад.

При продаже опциона тетта всегда положительная. Например, если мы продали опцион колл и его тетта равна 80, то ежедневно мы будем получать эти 80 в качестве вариационной маржи.

В случае с покупкой опционов все происходит в точности наоборот. Дынный грек опциона всегда отрицателен при покупке, т.к. время всегда негативно сказывается на премии.

Чем меньше времени до экспирации (дня исполнения опционов), тем больше будет временной распад опциона за день.

Вега (волатильность)

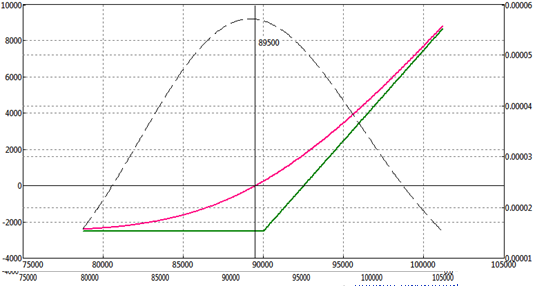

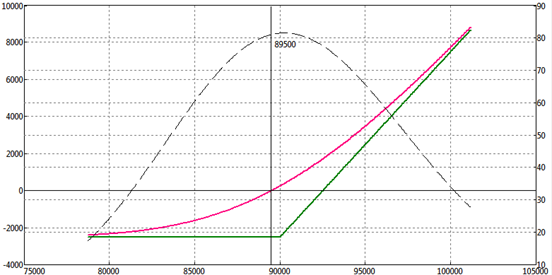

Вега опциона показывает, на сколько изменится премия при изменении волатильности на 1%.

Вега положительная, когда Вы покупаете опционы и отрицательная когда продаете

Вега уменьшается с течением времени и самая маленькая она будет в непосредственной близости к исполнению, а самая большая соответственно во время начала жизни новой опционной серии.

Между тем в России торгуются исключительно опционы на фьючерсы и поэтому рассматривать влияние, например, дивидендов мы не будем.