Продажа стрэнгла (short strangle) – опционная стратегия, суть которой сводится к продаже одинакового количества опционов пут и колл, с разными страйками, но одинаковыми датами экспирации. Данная стратегия используется достаточно широким кругом участников фондового рынка. Направлена она на получение прибыли от временного распада и снижения волатильности. Боковая динамика цен здесь является наиболее благоприятной средой для получения прибыли от данной стратегии.

Проданный стрэнгл строится следующим образом: продаем опционы пут с определенным страйком (ценой исполнения), а далее продаем аналогичное количество опционов колл с другой ценой исполнения. При этом страйк опциона колл должен быть больше страйка опциона пут. Срок исполнения всех опционов стратегии одинаковый. (Есть еще масса вариантов синтетического построения проданного стрэнгла)

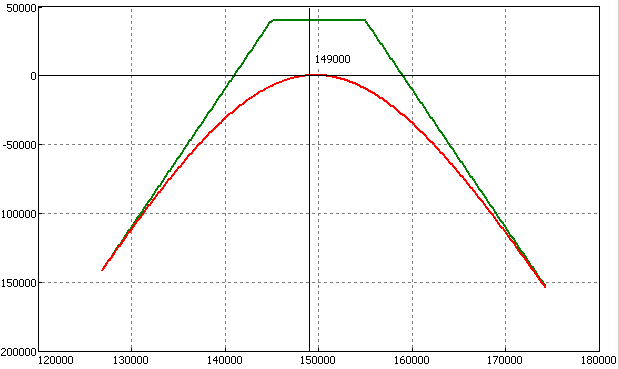

Выглядит проданный стрэнгл (short strangle) следующим образом …

Основное преимущество данной опционной стратегии – это ее временной распад, а также простота в построении, которая снижает возможный убыток от проскальзывания.

Недостатком стратегии является уязвимость к сильным движениям и росту волатильности. Убыток в этом случае неограничен, что и является основным риском по стратегии проданный стрэнгл. Поэтому работая с данной опционной стратегией необходимо четко соблюдать правила, риск менеджмента и знать, в какой ситуации следует перекрыть позицию, когда вовсе ее закрыть, а когда можно немного добавить к текущей позиции.

Между тем волатильность в стратегии short strangle имеет огромное значение. Резкий ее рост может существенно уменьшить торговый счет человека использующего данную стратегию, а вот снижение волатильности принесет хорошую прибыль.

В свою очередь существует целый ряд способов работать с данной позицией для получения максимальной прибыли и уменьшения рисков. Одним из таких способов, например, является хеджирование фьючерсами одного из краев при пробое сильного уровня. Количество фьючерсов, как правило, подбирается в зависимости от дельты нашей опционной позиции. При этом зачастую к данной конструкции применимы такие методы как роллирование (перенос в другой страйк) и в рамках разумного усреднение.

Также рекомендую ознакомиться с другими опционными стратегиями: Опционные стратегии: Классификация по параметрам