Последняя неделя выдалась крайне непростой для российского фондового рынка. Индекс ММВБ упал на 4,5%, а РТС на фоне ослабления рубля свалился более чем на 7%. Новые санкции против РФ и сбытый над территорией Украины в четверг пассажирский самолет стали основными драйверами данного движения.

Теперь, когда российский рынок снова перепродан к аналогам из развивающихся стран, встает вопрос, будет ли растущий тренд последних месяцев продолжен или коррекция перерастет в полноценное снижение?

Рассмотрев целый ряд как фундаментальных, так и технических факторов, можно сделать вывод, что перспективы фондового рынка пока отнюдь не радужны, а вероятность того, что наш рынок все-таки вновь вернется в район мартовских минимумов, растет на глазах.

Начнем, пожалуй, с экономической ситуации в России….

Как показывают последние статистические данные, экономика РФ в первом полугодии чувствовала себя отнюдь не так плохо, как могли бы многие предположить. В частности по данным, которые недавно озвучил глава Минэкономразвития на встрече с президентом, рост ВВП во втором квартале предположительно увеличился на 1,2%, а промышленное производство и вовсе выросло на 2,5%.

В свою очередь в третьем квартале такого позитива, на мой взгляд, мы не увидим. Причины для этого следующие:

1) Во втором квартале можно было увидеть резкий всплеск покупок различных товаров и услуг на фоне опасений по поводу дальнейшего ослабления российской валюты. Люди предпочли тратить сбережения и активно брали кредиты, что позитивно повлияло и на промышленное производство страны. Этот фактор, подняв экономику страны в первом полугодии, во втором будет оказывать на нее давление, т.к. покупательная способность упадет на соответствующую величину.

2) После ввода санкция банковская ликвидность может несколько снизиться, что чревато снижением кредитования и дополнительным давлением на экономику.

3) Высокая инфляция не позволит Банку России дополнительно стимулировать экономику. Также не стоит ждать и роста государственных расходов из-за существенных затрат на Крым.

Единственным определенным позитивом для экономики РФ в перспективе ближайших месяцев остаются инвестиции из Китая по итогам газового соглашения между странами.

Что касается санкций…. Напомню, к текущему моменту принято следующее: Минфин США ограничит доступ Роснефти, Новатэка, ВЭБа и Газпромбанка к средне и долгосрочному финансированию (на срок свыше 90 дней), запретив американским кредиторам предоставлять долговое финансирование этим компаниям. При этом лидеры ЕС не согласовали секторальных торгово-экономических ограничений, введенных против России США, но планируют добиваться прекращения финансирования проектов РФ по линии ЕБРР. Вместе с тем саммит глав государств Евросоюза попросил также и Европейский инвестиционный банк временно не заключать новых контрактов в России.

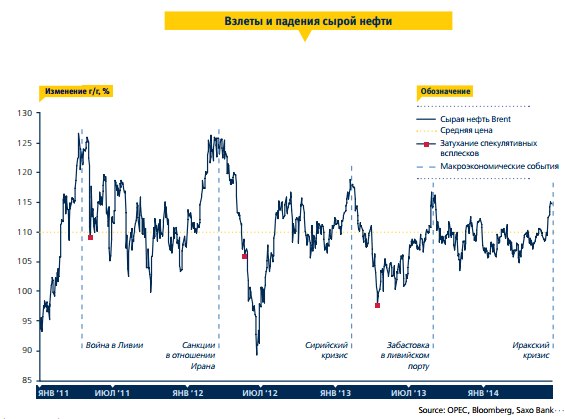

Нефть...В последнее время нефть подвержена высокой волатильности и после бурного роста до 115 долларов за баррель на геополитической напряженности в Ираке, так же бурно упала в район 105 долларов за баррель. Теперь ситуация немного стабилизировалась и участники пытаются нарисовать отскок вверх от трендовой линии. Данная затея пока с успехом реализуется, но вот о возвращении к 115 речи не идет. Рост предложения со стороны Ливии и Ирана, а также снижение мирового спроса на данный вид сырья продолжат оказывать на него давление. При этом сейчас автомобильный сезон, в который спрос на «черное золото» традиционно находится на высоком уровне. Далее этот фактор уйдет, что также говорит не в пользу нефтяных котировок.

Нефть...В последнее время нефть подвержена высокой волатильности и после бурного роста до 115 долларов за баррель на геополитической напряженности в Ираке, так же бурно упала в район 105 долларов за баррель. Теперь ситуация немного стабилизировалась и участники пытаются нарисовать отскок вверх от трендовой линии. Данная затея пока с успехом реализуется, но вот о возвращении к 115 речи не идет. Рост предложения со стороны Ливии и Ирана, а также снижение мирового спроса на данный вид сырья продолжат оказывать на него давление. При этом сейчас автомобильный сезон, в который спрос на «черное золото» традиционно находится на высоком уровне. Далее этот фактор уйдет, что также говорит не в пользу нефтяных котировок.

Американский фондовый рынок. Несмотря на отсутствие большой корреляции с российским рынком также заслуживает отдельного внимания, ведь в случае его снижения

негатив российские активы точнее не обойдет…. Здесь между тем коррекция уже давно назревает, как с технической, так

драйверов. О возможном снижении говорит и сразу несколько дивергенций между ценой и MACD – гистограммой. и с фундаментальной стороны. В частности S&P500 торгуется у верхней линии восходящего канала, для пробоя которой сейчас просто нет серьезных

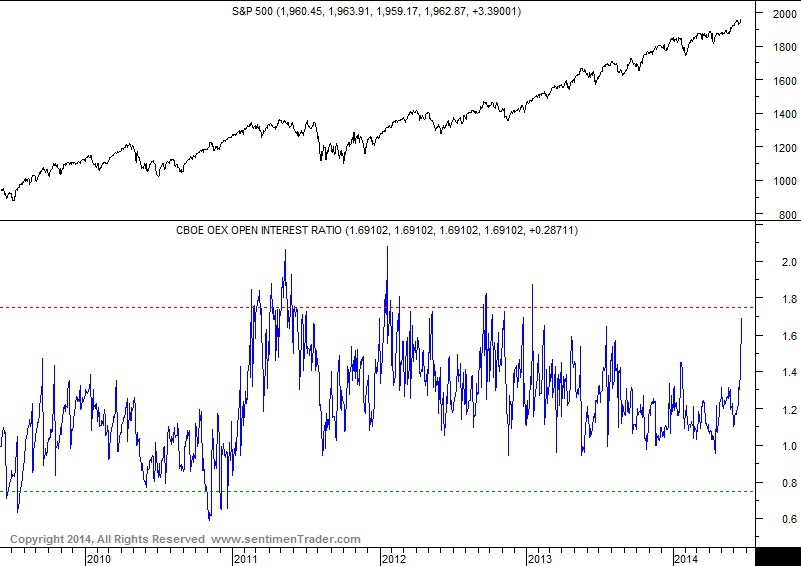

В свою очередь, настроения по данному инструменту также начали смещаться в сторону продаж. На это намекает соотношение открытых опционов пут и колл на индексе S&P100.

Близкое к отметке 2 соотношение практически всегда приводило к снижению. Сейчас оно практически там и находится.

Тем временем не стоит забывать, что санкции всегда вредят не только стороне, которой их ввели, но и стороне, которая ввела. Некоторые крупные компании США из-за уже введенных санкций начинают постепенно снижаться в капитализации, дальше может быть только хуже. Сигналы от ФРС также уже умеренно негативны. Еще на прошлой неделе Джанет Йеллен предположила, что если безработица будет уменьшаться быстрее ожиданий, то и рост ставок может произойти раньше, что, конечно, отнюдь не позитивно скажется на рисковых активах.

Таким образом, если в краткосрочной перспективе рассчитывать на локальный отскок вверх российского фондового рынка еще можно, то в перспективе нескольки месяцев, нас, вероятно, ждет продолжение нисходящей динамики и даже возможно возвращение к минимальным отметкам в районе 1250 по ММВБ.

Какие события станут ключевыми для российского рынка: 1) это вновь ситуация на Украине и взаимоотношения России и Запада. Если и ЕС введет санкции против отдельных компаний или даже секторов, то можно будет смело жать на кнопку «sell» на любом даже самом незначительном отскоке. 2) Решение ЕЦБ по дополнительному стимулированию региона. Если к осени европейский регулятор не запустит количественного смягчения, то это добавит негатива на рынки. Впрочем обратный сценарий может сгладить эффект приближающегося подъема ставок от ФРС и, вероятно, на некоторое время взбодрит рынки.