Рубль закончил январь с некоторой толикой негатива, но в феврале позитивных факторов пока несколько больше.

Из них стоит выделить:

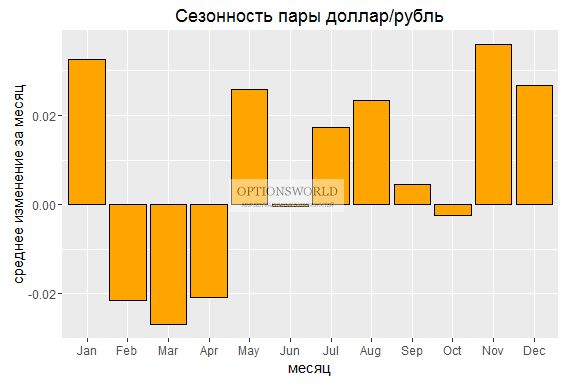

- Позитивная сезонность (для рубля февраль и в частности первый квартал обычно растущие).

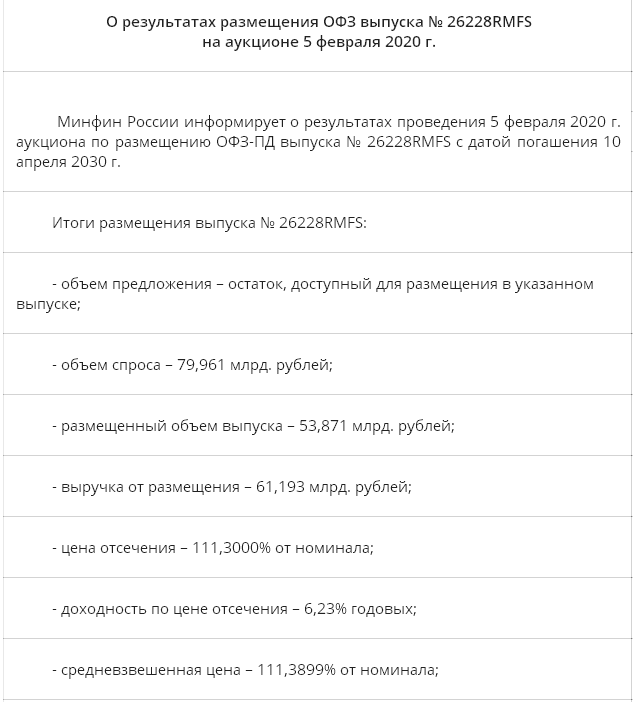

- Высокий спрос на облигации РФ. В частности, сегодняшнее размещение ОФЗ прошло вновь успешно (картинка ниже), на фоне чего индекс государственных облигаций вернулся к своим максимальным значениям. Дополнительная причина роста здесь – очень вероятное снижение ставки со стороны Банка России уже в эту пятницу

- Дополнительная ликвидность от Банка Китая и ФРС. Коронавирус развязал руки регуляторам в контексте дополнительного стимулирования.

- Нефть определенно будет поддерживаться со стороны ОПЕК+ вблизи текущих уровней. Также ожидаю постепенного восстановления спроса в Китае и наоборот сокращения предложения со стороны сланцевиков из США.

- Покупки валюты Банком России для Минфина с завтрашнего дня будут ежедневно на более чем 35% меньше чем были в январе. С 7 февраля по 5 марта будет примерно покупаться 3.4 млрд.$ ежедневно, против 4.3 млрд. $ в январе.

Впрочем, есть и риски:

- Возможность невыполнения фазы 1 со стороны Поднебесной и в целом развитие полноценного кризиса в азиатском регионе.

- Малопредсказуемость дальнейшего распространения коронавируса.

- Риски новых санкций против РФ.

- Перекупленность рубля относительно цен на нефть

В целом, пока больше похоже, что нас ждет боковик в феврале, чем направленное сильное движение.

Уровни:

63.2, 64.1, 65.1 сверху

62.2, 61.4 снизу.