Вот и исполнились очередные недельные опционы на фьючерс РТС (RI) и доллар/рубль (SI). Неделя получилась довольно жаркой – волатильность подскочила, позволив заработать на открытой ранее бабочке по доллар/рублю.

Между тем интересных, и в то же время негативных событий было довольно много. Началось все еще в пятницу, кода данные с американского рынка труда (средняя зарплата неожиданно выросла на 0,3%) обрушили рынки, увеличив вероятность более агрессивного ужесточения денежно-кредитной политики в США. Также огорчили инвесторов и данные по запасам и добыче в американских нефтехранилищах (+1,9 млн. баррелей и +332 тыс в сутки соответственно).

Ну и окончательно расстроили данные по торговому балансу Китая, которые спровоцировали очередной виток ослабления юаня и существенное снижение на рынках Азии.

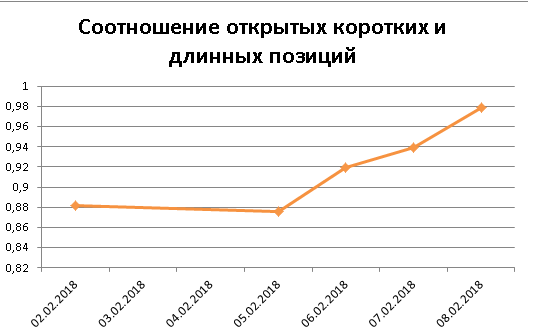

При этом юрики (крупные участники) похоже, также разочаровались в длинных позициях, нарастив большое количество коротких. Соотношение коротких и длинных позицию по фьючерсу на индекс РТС к 8 февраля добралось до отметки 0.98, с отметки 0.88, неделей ранее.

Все это с одной стороны безрадостно, но пока, на мой взгляд, не дает сильных поводов для расстройства.

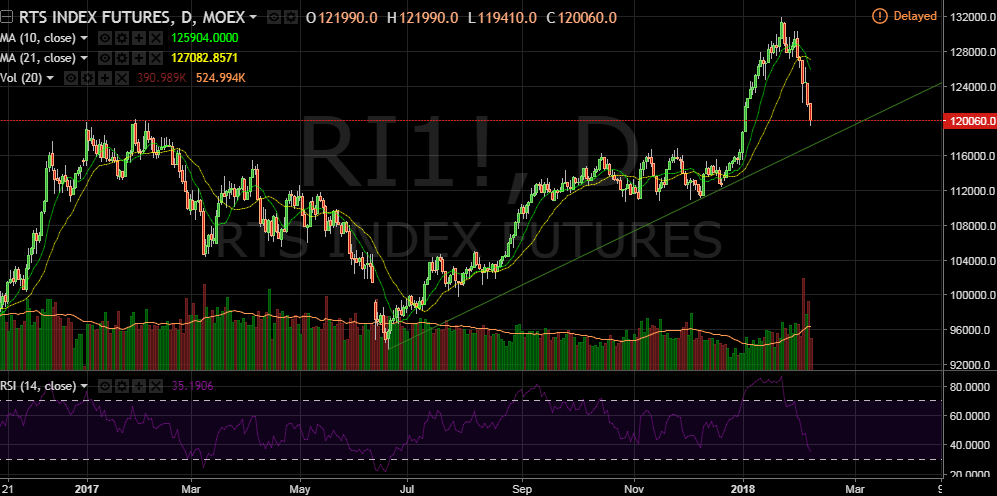

С технической точки зрения растущий тренд по RI в целом пока не сломлен, также добрались до сильной поддержки. При этом нефть скорректировалась уже более чем на 10% от максимумов. И это несмотря на то, что Китай увеличил импорт черного золота в январе до новых максимумов. Т.е. бесспорно предложение растет, но растет и спрос.

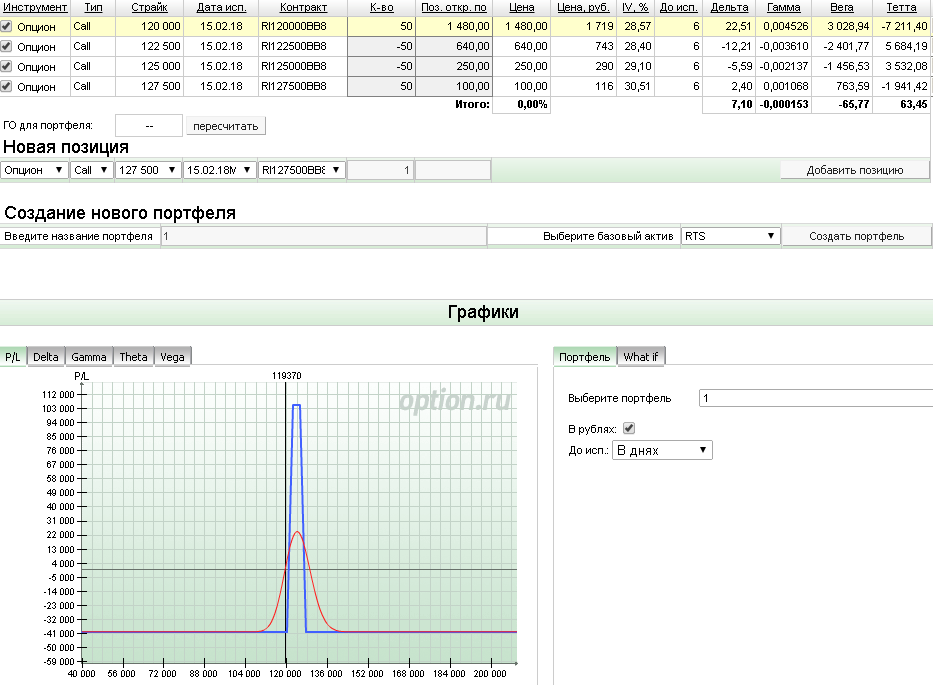

Поэтому усиления негатива в ближайшее время не жду. И даже не исключаю локального отскока вверх, но все же ключевой стратегией планирую сделать так называемый железный кондор (iron condor). Т.е. стратегию по сути направленную на продажу волатильности (которая сейчас довольно высока) и временной распад, с ограниченными рисками.Пример стратегии на графике ниже

Присоединяйтесь к Телеграмм каналу и узнаете много полезного, а также некоторые мои сделки по опционам и фьючерсам!