Волатильность опциона по сути служит неким индикатором страха или эйфории на рынке. Ее определяют сами участники путем повышения или уменьшения опционных премий (совершая сделки). По другому волатильность опционов называют подразумеваемойСледует уметь отличать подразумеваюмую волатильность от исторической.

Подразумеваемую волатильность устанавливают сами опционные торговцы, а вот историческая определяется величиной колебаний. Т.е. историческая волатильность – это, по сути, стандартное отклонение цены инструмента за конкретный момент времени. В свою очередь подразумеваемая или ожидаемая волатильность – это оценка участниками рынка будущих колебаний инструмента.

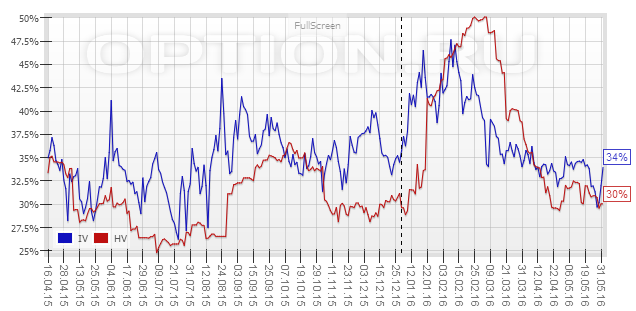

Разница между исторической и подразумеваемой волатильностями характеризует страх или отсутствие такового у участников опционного рынка. Превышение подразумеваемой над исторической говорит о перекупленности опционов и соответственно страхе участников, а превышение исторической над подразумеваемой, наоборот, характеризует бесстрашие инвесторов в текущий момент времени. Например, на графике ниже можно заметить существенное превышение подразумеваемой волатильности над исторической (+4). Данная ситуация говорит о некоторой перекупленности опционов, которая обычно нивелируется путем роста базового актива. Т.е. в такие моменты в целом складывается неплохая ситуация для осторожной продажи опционов.

При этом существует несколько основных индексов, характеризующих подразумеваемую волатильность:

- RVI – волатильность российского индекса РТС (ранее был RTSVX)

- VIX – волатильность S&P500

- OVX – волатильность нефти

- GVX – волатильность золота

Данные индексы желательно знать и иногда смотреть каждому торговцу опционами. При этом полную информацию о порядке расчета вышеизложенных индексов вы всегда можете найти на сайте бирж, где эти инструменты торгуются. (Московская биржа и CBOE).

Тем временем, при анализе волатильности и в частности ее индекса вполне можно применять технический анализ и даже делать это довольно эффективно. Например, неплохим инструментом здесь могут стать простые дивергенции с осцилляторами.

В свою очередь, продавец опционов всегда получает прибыль от снижения подразумеваемой волатильности, а покупатель от ее роста. То есть стоимость опциона всегда выше чем выше его ожидаемая волатильность и соответственно ниже чем она меньше. Поэтому в работе с опционами волтильность надо учитывать всегда. В опционной конструкции изменение волатильности классифицируется латинской буквой вега. Вега показывает изменение стоимости опционной конструкции при изменении волатильности на 1 пункт. Значение веги всегда уменьшается с приближением даты экспирации.

Улыбка волатильности опциона

Между тем на каждом опционном страйке (цене исполнения опциона) волатильность своя. Данный момент называется улыбкой волатильности.

Улыбка волатильности может иметь больший наклон в любую из сторон, что будет зависеть от вероятностного распределения ожиданий участников по предстоящему движению цены базового актива.

Например, улыбка волатильности может иметь следующий вид :

В случае с акциями и индексами, улыбка волатильности в целом почти всегда имеет более высокие значения в сторону снижения. Вызвано это прежде всего тем, что снижение чаще всего происходит значительно более стремительно и с большим размахом чем рост.

Рекомендую также ознакомиться с такими понятиями как: Страйк опциона, греки опциона и экспирация опционов