Рубль начал апрель на позитивной ноте, укрепившись к 9 марта более чем на 1.5% в паре с долларом. Поводом для данной динамики стали преимущественно хорошие данные по мировой экономике.

В частности, индекс деловой активности в производственном секторе Китая за март вырос до 50,8 при 50,1 ожидавшемся, а аналогичный показатель в РФ неожиданно повысился до 52.8. А число рабочих мест вне сельскохозяйственного сектора США подскочило в марте на 196 тыс., при постепенно снижающихся инфляционных ожиданиях. В частности, средняя почасовая зарплата выросла всего на 0.1% против ожиданий на уровне 0.2%.

Такие данные показывают, что с одной стороны мировая экономика все еще находится в неплохой форме, но с другой демонстрирует замедление инфляции, что продолжит выступать за стимулирующую денежно-кредитную политику в ближайшем будущем. Дополнительным позитивным фактором для всех рисковых активов остаются успешные переговоры по торговым договоренностям между Китаем и США.

В свою очередь апрель не связан с большим количеством важных событий и даже наоборот здесь ожидается, скорее всего, некоторое снижение волатильности. Т.к. многие участники повременят с покупками в преддверии сразу нескольких ключевых событий мая:

– итоги очередного заседания ФРС будут подведены 1 мая

– ОПЕК + снова обсудит ключевые договоренности в мае

– торговое соглашение между Китаем и США, вероятно, будет подписано во второй половине мая

В целом, из событий, которые могут повысить волатильность рубля стоит выделить заседание Банка России (26 апреля) и возможные санкции против РФ. Заседание ЦБ РФ, скорее всего, не привнесет сюрпризов и ставки останутся на прежних уровнях. При этом по санкциям ключевым моментом является будет ли затронут банковский сектор России и гос. долг. Если нет, то ввод санкций для российской валюты может даже стать умеренно-позитивным моментом, т.к. сейчас инвесторы включают в курс более негативный вариант развития событий.

Что касается других значимых для рубля моментов…….

По нефти, на мой взгляд, становится все больше факторов для коррекции. В частности, на прошлой неделе по данным EIA запасы в американских нефтехранилищах подскочили на 7,24 млн. баррелей, а добыча выросла на 100 тыс. барр./сутки. При этом количество активных буровых в США на прошлой неделе подскочило сразу на 15 установок. Ключевым поводом в пользу продолжения роста пока является усиление напряженности в Ливии и Венесуэле. Впрочем, данные тренды политической напряженности, на мой взгляд, являются скорее краткосрочными и могут довольно быстро сойти на нет.

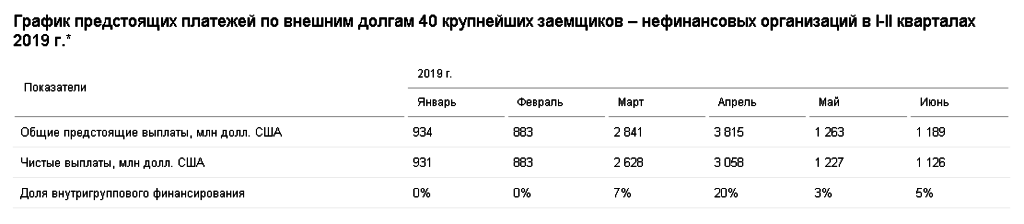

Тем временем выплаты по внешним заимствованиям компаний РФ в валюте в апреле практически максимальные за год (3.8 млрд. долларов, против 2.8 млрд. в марте). А больших налоговых выплат, способных поддержать рубль (как было в марте) не ожидается.

Покупки ЦБ РФ для Минфина в апреле по сравнению с мартом немного снизились (примерно на 3 млрд.руб. в день), но все равно являются умеренным негативом для национальной валюты.

В свою очередь реальные ставки в России в целом остаются высокими (около 2.5%), хотя не такими, как в некоторых других развивающихся странах. В Турции, например, они превышают 4%, а в Индии 3.5%. Впрочем, в России при таких ставках минимальные риски в виде очень незначительной долговой нагрузки при существенных резервах. Данный момент продолжит привлекать иностранный капитал в ОФЗ, поддерживая рубль.

В целом, наиболее вероятным считаю, все-таки незначительное ослабление рубля в апреле как к евро, так и к доллару. Первой целью в этом плане может стать 66 по паре доллар/рубль и 75 по евро/рубль.