В периоды потрясений одним из самых рисковых секторов, как правило, является финансовый. Т.к. дефолты отдельных компаний должников могут спровоцировать нехватку ликвидности у банков, а паника на рынках вызвать лавинообразный отток денежных средств.Наиболее защищенными в такой ситуации являются банки с государственным участием, т.к. вероятность предоставления своевременной поддержки довольно высока. Также не стоит забывать про такие параметры, как рентабельность и долговая нагрузка.

Попробуем разобраться с текущей картиной в финансовом секторе РФ с помощью сравнительного анализа.

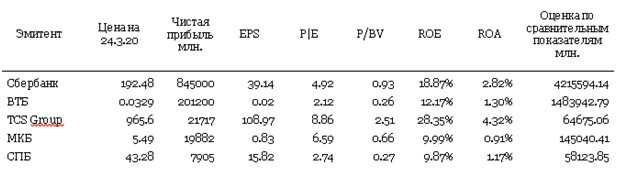

Оценку сравнительным методом буду проводить на основании анализа компаний-аналогов: Сбербанк, ВТБ, TCS Group, Московский кредитный банк (МКБ) и Банк Санкт-Петербург (БСП). Данные взяты из МСФО компаний за 2019 год

Набор мультипликаторов: P/E, P/BV, ROE, ROA

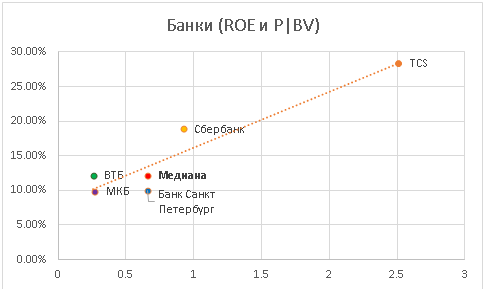

По первым двум мультипликаторам (P/E, P/BV) представленных аналогов видно, что ВТБ торгуется с дисконтом к своим коллегам по отраслевому сегменту, да и по рентабельности собственного капитала (ROE), ВТБ находится выше медианных значений. Можно сделать вывод, что рынок пока недооценивает возможности роста в акциях ВТБ.

Один из наиболее простых способов оценки компании при использовании сравнительной методики – усредненная линейная комбинация выбранных мультипликаторов, где каждый «искомый» мультипликатор оценивается как усреднение от данного мультипликатора по отраслевому сегменту, либо же по компаниям аналогам, которые выбраны для оценки.

Для составления линейной комбинации возьмем мультипликаторы P/E и P/BV. Эти коэффициенты войдут в регрессионное уравнение с весами по 0,5. Тогда итоговая формула расчета стоимости будет выглядеть следующим образом:

(К1 * E * 0,5) + (K2 * BV * 0,5)

где K1 и K2 — это усредненные значения соответствующих коэффициентов по компаниям аналогам.

В итоге предполагаемая капитализация ВТБ получится:

201200*5.77*0,5+1653300*1.092*0,5 = 1483942.794 млн. против 426401.79 на 24.3.20

Таким образом, пользуясь методом сравнительной оценки, наиболее недооцененной оказались бумаги ВТБ, которые сейчас стоят практически в 3,8 раза меньше, чем по оцененной модели.

Впрочем, кроме сравнительного анализа рекомендуем обращать внимание и на сам бизнес той или иной компании. Компания может стоить дешево относительно аналогов, но это в свою очередь полностью отражает те риски, которые могут отразиться на ней в будущем.