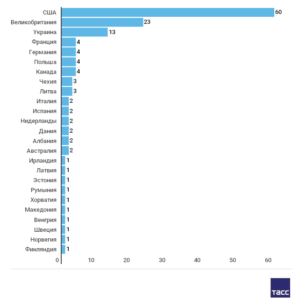

Рубль в марте продемонстрировал относительную слабость на фоне роста политической напряженности. В частности в середине месяца Великобритания обвинила Россию в использования нервно – паралитического газа «Новичок» против бывшего полковника ГРУ Скрипаля и его дочери. После этого последовала массовая высылка дипломатов РФ из разных стран (более 100 по всему миру).

Как раз где-то с середины марта видно сильное расхождение в динамике рубля и нефти, которые обычно сильно взаимосвязаны. Т.е. по сути, росла нефть, и рос доллар/рубль. При этом такой показатель, как нефть в рублях достиг практически рекордных значений на отметке 4000.

К слову в бюджет заложено примерно 2833 рубля за баррель нефти. Поэтому в текущий момент российский бюджет получает неожиданно рекордную выручку. Здесь также стоит отметить и позитив для российских экспортеров нефти, которые также получают дополнительную выгоду на фоне роста черного золота при практически неизменной динамике рубля.

Не берусь предсказывать дальнейшее развитие данной политической составляющей российской валюты, но как показывает не столь давняя история, то ранее после высылки дипломатов или ввода санкций против отдельных лиц все достаточно быстро возвращалось в прежнее русло, т.е. рубль отыгрывал отставание от нефти.

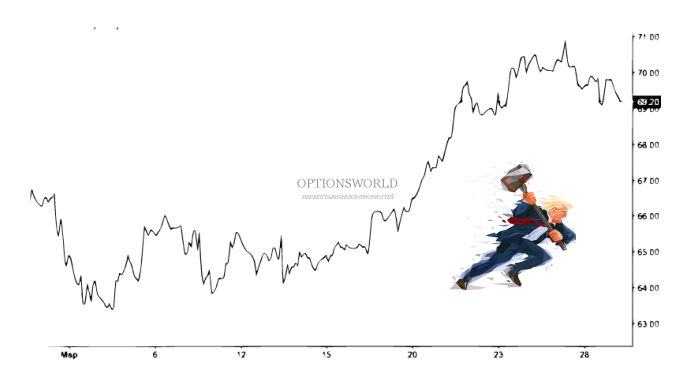

В свою очередь сама нефть в последнее время чувствует себя довольно неплохо и даже достигала 71 доллар за баррель в моменте. Здесь ключевыми позитивными драйверами стали сокращение добычи в Венесуэле, перевыполнение договоренностей по сокращению предложения странами ОПЕК + , а также риски возобновления санкций в отношении Ирана со стороны США. При этом в последнее время все больше убеждаюсь, что Трамп агрессивный деятель в области внешней политики. Поэтому предположение о том, что нефть в апреле-мае будет в районе 74-75 доллар за баррель на фоне санкций в отношении Ирана в целом не кажется сильно нереалистичным.

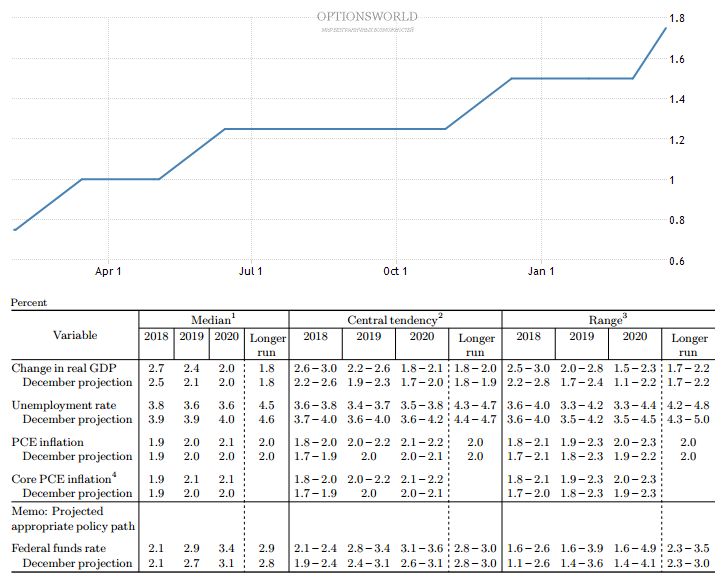

Впрочем, сдерживающими для нефти останутся: продолжающийся рост добычи со стороны США и постепенное сокращение стимулирования в мире, которое будет играть на руку доллару. В частности в марте ФРС повысила ставки до 1,5-1,75% и ждет еще 2 повышения в этом году. Впрочем, ранее ожидалось 3 повышения.

При этом Банк России напротив постепенно снижает ставки (-0,25% в марте) делая вложения в облигации страны все менее привлекательным занятием. Пока впрочем, реальные ставки остаются в целом выше, чем у аналогов из развивающихся стран. Поэтому в этом контексте быстрый выход из облигаций РФ с последующим обвалом рубля маловероятен.

Из других факторов стоит отметить, что мартовский рост цен на нефть, вероятно, усилит покупки валюты для пополнения международных резервов в апреле. Напомню, с 7 марта по 5 апреля Минфин направил на покупки 192, 5 млрд.руб., что на 35% меньше чем месяцем ранее.

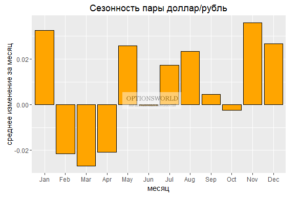

В свою очередь сезонность в апреле останется на стороне рубля.

В целом, для обвала рубля поводов пока точно нет, хотя форс мажоров полностью исключать не стоит. Но, на мой взгляд, доллар/рубль скорее вернется в район 56-56.5 в ближайшем будущем, чем уйдет на 5—8% вверх. Особенно учитывая его крайне сильную перепроданность относительно цен на нефть.