Российский фондовый рынок в последние несколько дней демонстрирует хорошую растущую динамику на фоне сильной перепроданности и мягких санкций со стороны Запада. Между тем данная динамика, скорее всего, не перерастет в полноценный растущий тренд и покупки снова сменятся активными продажами.

Причины для этого вижу в следующем:

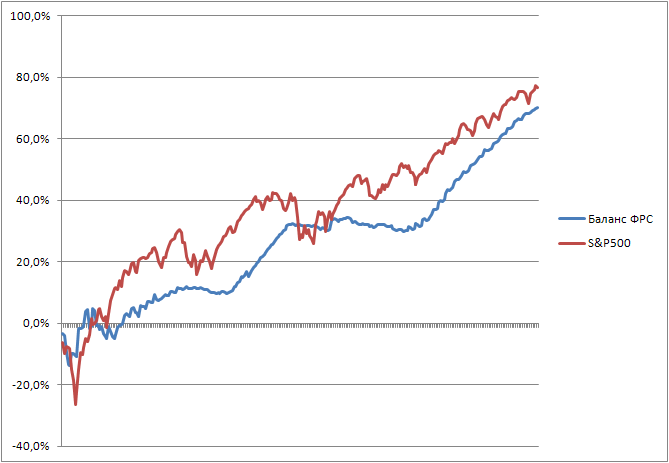

1. На очередном заседании ФРС состоялось очередное сокращение выкупа облигаций на общую сумму в 10 млрд долларов ежемесячно. Стимулирование американской экономики становится меньше каждым месяцем. Между тем объем активов на балансе ФРС неплохо коррелирует с американским фондовым рынком, что говорит о возможно более медленном росте в ближайшем будущем или вообще начале полноценной коррекции в США.

1. На очередном заседании ФРС состоялось очередное сокращение выкупа облигаций на общую сумму в 10 млрд долларов ежемесячно. Стимулирование американской экономики становится меньше каждым месяцем. Между тем объем активов на балансе ФРС неплохо коррелирует с американским фондовым рынком, что говорит о возможно более медленном росте в ближайшем будущем или вообще начале полноценной коррекции в США.

2. В свою очередь нефтяные котировки в последнее время не сильно радуют инвесторов своей динамикой и уже даже опустились ниже восходящего тренда по сорту Brent. Происходит это на фоне ожидания отмены санкций для Ирана, негативных данных из Китая, а также окончания холодов в США. Если дальнейшее снижение продолжится, то это больно ударит по российским нефтегазовым компаниям и национальной экономике. (в случае если на текущей встрече международные наблюдатели и Тегеран ни о чем не договорятся следующей встречи стоит ждать 7-9 апреля).

3. При этом цены на промышленные металлы также страдают из-за снижения спроса со стороны Китая. Учитывая, что российские металлургические предприятия очень сильно зависят от сырьевых цен, здесь также ничего позитивного ждать пока не приходится.

4. Кредитование в России также вряд ли станет драйвером для роста национальной экономики. Мешать этому будет как ужесточение условий со стороны ЦБ для кредитов с высоким уровнем риска, так и возможный рост ставок из-за повышения ключевой ставки на экстренном заседании 3 марта до 7% с 5,5 % месяцем ранее. При этом на инвестиции и потребительские расходы, которые во многом связаны с кредитованием рассчитывать также не приходится.

5. Тем временем, сравнивая российский фондовый рынок и остальные рынки развивающихся стран можно заметить его существенную перепроданность.

Данная перепроданность говорит о том что есть определенный потенциал роста российских активов, но здесь стоит учитывать несколько факторов: а) присоединение Крыма в краткосрочной перспективе само по себе несет большие расходы. В первую очередь расходы будут направлены на улучшение инфраструктуры и увеличение зарплат и пенсий жителей региона до среднероссийских. б) текущая ситуация на Украине и разногласия с Западом продолжат в дальнейшем оказывать давление на российскую экономику. Следующий круг санкций может коснуться уже не только определенных лиц, но также и банков с энергокомпаниями. При этом даже в отсутствии санкций многие страны будут сокращать производства, уменьшать внешнеторговый оборот, и выводить деньги из России, а условия кредитования для российских корпораций и банков наверняка станут хуже.

Поэтому о перепроданности говорить сейчас не приходится, и тот дисконт в 10-15% который образовался у нашего рынка вполне оправдан.

Единственное на что можно рассчитывать в ближайшее время – это на незначительное улучшение данных по китайской экономике, а также намеки на дополнительное стимулирование со стороны ЕЦБ. (впрочем, ближайшее заседание европейского регулятора состоится лишь 3 апреля).

Таким образом, нисходящая динамика российских активов может в ближайшие недели возобновиться и ММВБ снова уйдет ниже отметки 1200.