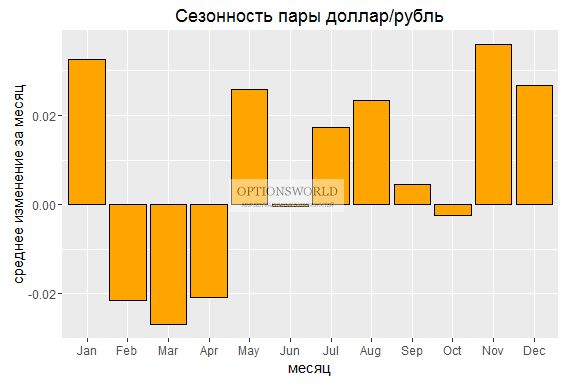

Март сезонно является одним из самых позитивных месяцев для российской валюты. Из 18 рассматриваемых лет, только 6 увенчалось ослаблением рубля. Впрочем, этот март вполне может не вписаться в традиционную картину.

Ожидание новых санкций, покупки валюты для Банком России для Минфина, а также замедление темпов роста экономики могут снизить спрос на российские активы. При этом, что касается покупок валюты для Минфина, здесь исходя из бюджетного правила, объемы могут в ближайшие недели возрасти на фоне роста нефтяных котировок (более 5% прибавила нефть сорта Brent с начала месяца).

В свою очередь, на мой взгляд, и сами цены на черное золото не станут позитивным фактором для рубля в марте. Добыча со стороны США продолжает расти, договоренности ОПЕК+ выполняется не всеми участниками в полной мере, а ситуация в Венесуэле вполне может из позитивной для нефти стать негативной. Т.к. если оппозиция окончательно придет к власти, то в страну могут вернуться иностранные инвестиции, и добыча возобновит рост.

Со стороны торговых взаимоотношений между странами, на мой взгляд, также уже не стоит ждать позитива для рисковых активов и в частности рубля.

Между тем в качестве позитивных моментов сейчас остаются лишь все еще достаточно высокие реальные процентные ставки и крайне низкая долговая нагрузка, которые могут продолжать способствовать притоку в облигации РФ.

В целом жду умеренного ослабления рубля в марте, с ближайшими целями в районе 67 в паре с долларом и 77 в паре с евро.

Покупки для сбережений, на мой взгляд, вполне можно осуществлять и при текущем курсе, не забывая при этом большую часть оставлять в национальной валюте.