Рубль завершает неделю вблизи своих локальных максимумов, как по отношению к доллару, так и к евро. Инвесторы продолжают с проявлять интерес к российским акциям и облигациям, что поддерживает и национальную валюту. Высокие дивиденды и ожидание снижения ключевой ставки Банком России являются здесь ключевыми драйверами.

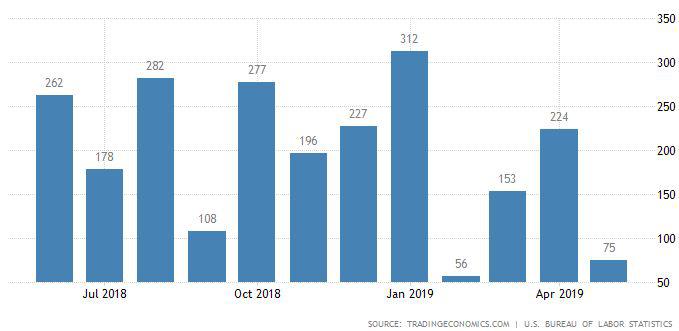

При этом сегодня снова опубликованы крайне слабые макроэкономические данные. Количество рабочих мест вне сельскохозяйственного сектора США выросло всего 75 тыс. в мае при ожиданиях на уровне 177 тыс. Инфляционные ожидания при этом остаются крайне низкими (средняя почасовая зарплата в мае выросла на 0.2% при ожиданиях на уровне 0.3%).

Реакция рынков на статистику последовала крайне оптимистичная.

Такие данные с одной стороны развязывают руки ФРС в плане возобновления стимулирования, но рынки и так его уже ждут. С другой же стороны риски усиления замедления мировой экономики продолжают расти и, на мой взгляд, этот фактор инвесторы явно недооценивают.

На следующей неделе в центре внимания будут данные по инфляции в США (12 июня), большой блок макроэкономической статистики из Китая (14 июня), а также заседание Банка России (14 июня). Больших сюрпризов здесь не ожидается, но если макроэкономические данные вновь окажутся слабыми, это может спровоцировать бегство из рисковых активов таких как рубль. Поэтому, на мой взгляд, доллар/рубль и евро/рубль могут в ближайшие дни возобновить рост с ближайшими целям в районе 66 и 74 соответственно (не является рекомендацией или призывом к действию)