Рынки продолжают ощущать умеренный оптимизм, который впрочем основан скорее на словесных интервенциях и снятии локальной перепроданности, чем на серьезных долгосрочных факторах.

В частности в то время, как участники ждут некоторого смягчения денежно-кредитной политики в ближайшем будущем, по факту денежно-кредитная политика продолжает ужесточаться (ЕЦБ завершил выкуп активов в январе, а ФРС сокращается баланс и повышает ставки). Даже вчерашние протоколы показали, что есть некоторые руководители, готовые повременит с повышением ставок, но баланс американского регулятора судя по всему продолжит сокращаться, а это тоже ужесточение в виде изъятия ликвидности.

При этом в торговых войнах достигнуты локальные успехи, но говорить об их полном прекращении точно не стоит. Уж очень сильно дефицитный пока торговый баланс у США и чтобы повернуть ситуацию в другую сторону, на мой взгляд, потребуются не 2 и 3 встречи между лидерами стран. Так же это теперь инструмент Трампа в борьбе за электорат и вряд ли он упустит его из своих рук.

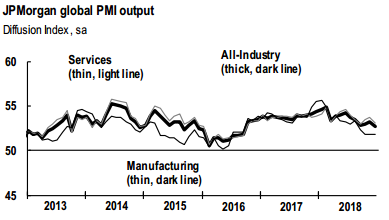

В свою очередь в контексте негатива остается ключевой момент – это замедление темпов роста мировой экономики (график глобального pmi ниже). Поэтому пока не верю в долгосрочный позитив на рынках, расценивая текущий рост, лишь как коррекцию к последующему возобновлению снижения. (не является индивидуальной рекомендацией или призывом к действию).