Май, вопреки известной пословице (sell in may and go away), для российского фондового рынка выдался очень позитивным. Перепроданные активы еще в начале месяца поддержала отошедшая на второй план ситуация на Украине, а далее позитив увеличился благодаря высоким ценам на нефть, поездке Путина в Китай и ожиданию дополнительного стимулирования экономики еврозоны. В результате индекс ММВБ прибавил более 10%, а РТС более 15%.

Май, вопреки известной пословице (sell in may and go away), для российского фондового рынка выдался очень позитивным. Перепроданные активы еще в начале месяца поддержала отошедшая на второй план ситуация на Украине, а далее позитив увеличился благодаря высоким ценам на нефть, поездке Путина в Китай и ожиданию дополнительного стимулирования экономики еврозоны. В результате индекс ММВБ прибавил более 10%, а РТС более 15%.

Так ли радужны дальнейшие перспективы российского фондового рынка, когда от перепроданности по отношению к аналогам из развивающихся стран ничего не осталось?

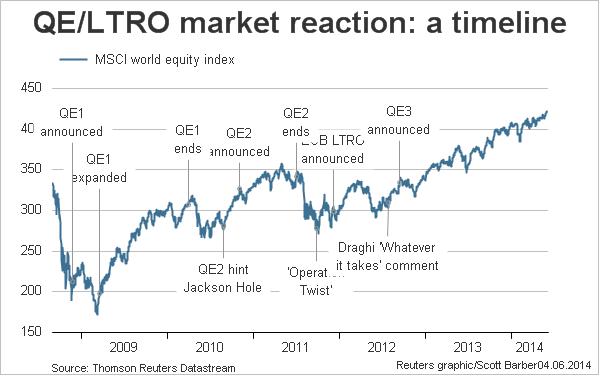

Сейчас на рынках продолжает царить оптимизм благодаря ЕЦБ, который смягчил денежно-кредитную политику урезав базовую ставку по кредитам с 0,25% до 0,15%, а депозитную ставку опустив на отрицательную территорию до -0,1%. При этом Марио Драги заявил, что ЕЦБ проведет еще несколько раундов программы долгосрочного кредитования (LTRO) по фиксированную процентную ставку и ведет работу по подготовке к количественному смягчению.

В среднесрочной перспективе данные меры бесспорно позитивны для рисковых активов, но, когда данное событие уже во многом отыграно рынком, можно ждать даже некоторой фиксации прибыли участниками.

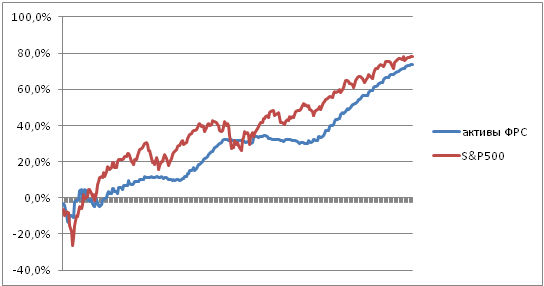

В свою очередь резких изменений в политике ФРС пока не жду. Поэтому данный фактор рассматриваю как нейтральный.

Как небольшой позитив можно рассматривать возможное стимулирование китайской экономики. ЦБ страны уже смягчил резервные требования для ряда банков и может продолжить предпринимать определенные шаги для стабилизации роста.

Что касается ситуации на Украине, то, несмотря на продолжающуюся напряженность в стране, дополнительных серьезных санкций для России уже не предвидится. Единственный небольшой негатив может исходить от неопределенности по газовому вопросу. Напомню, крайним сроком для оплаты задолжности перед Газпромом является 10 июня.

В свою очередь немного расстраивает динамика нефтяных котировок. Сейчас по сорту Brent «черное золото» торгуется уже в районе 108 долларов за баррель и может уйти еще ниже, учитывая пробитую недавно восходящую трендовую линию. Драйвером для этого может стать увеличение предложения со стороны Ливии и Ирана, а также снижение геополитических рисков на Украине.

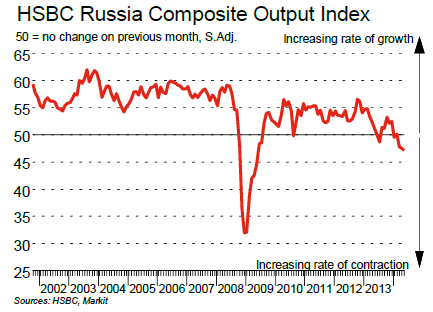

Индекс в сфере услугСущественным негативом продолжает оставаться слабость российской экономики. В частности накануне сильно расстроили данные по деловой активности в сфере услуг за май. Данный показатель в мае упал максимальными за 5 лет темпами составив 46,1 пункта против 46,8 в апреле.

Индекс в сфере услугСущественным негативом продолжает оставаться слабость российской экономики. В частности накануне сильно расстроили данные по деловой активности в сфере услуг за май. Данный показатель в мае упал максимальными за 5 лет темпами составив 46,1 пункта против 46,8 в апреле.

Таким образом внешний фон складывается достаточно противоречивым. Поэтому в ближайший месяц мы, скорее всего, не увидим направленной динамики на российском фондовом рынке. Наиболее вероятным диапазоном может стать 1430-1510 по ММВБ.

Результативной инвестиционной стратегией в этом случае вполне может стать аккуратная продажа опционов от ключевых уровней.