Одним из ключевых факторов и в то же время рисков для рубля этой зимой, безусловно, останется денежно-кредитная политика мировых ЦБ. В частности, со стороны американского регулятора ожидается еще как минимум одно повышение ставок и продолжение сокращения баланса на 50 млрд. долларов в месяц, что, безусловно, будет играть на стороне американской валюты.

При этом не стоит забывать и про санкционные риски, где дополнительную тему для размышлений западу могут подкинуть выборы в ЛНР и ДНР, которые состоятся уже 11 ноября.

Риски торговых войн, вероятно, возобновятся уже после саммита G20 30 ноября – 1 декабря. Т.к. торговый баланс Поднебесной продолжает расти (34 млрд. долларов в октябре), что явно не на руку США.

Также стоит отдельно отметить, что ноябрь и декабрь традиционно являются одними из наиболее слабых месяцев для рубля, что также не является большим позитивом.

В свою очередь поддержать цены на нефть, а соответственно во многом и российскую валюту могут действия и заявления ОПЕК + по очередным попыткам стабилизировать рынок черного золота. Также необходимо будет смотреть на попытки Ирана обойти санкции, не все из которых на мой взгляд, увенчаются успехом.

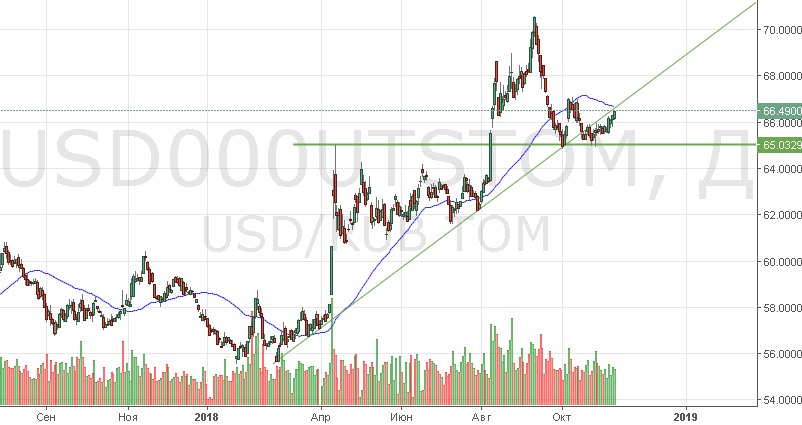

К концу года курс пары доллар/рубль, на мой взгляд, будет в районе 68, а евро/рубль 79-80.

Наиболее благоприятным периодом для приобретения валюты может стать возвращение пары доллар/рубль в район 65, а евро/рубль в район 75.