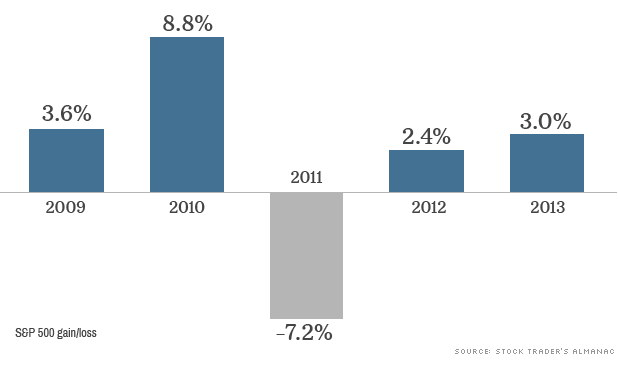

1. В сентябре традиционно заканчивается финансовый год для американских компаний и традиционно фондовые активы страны чувствуют себя несколько слабее, чем в другие месяцы года. В частности по данным Stock Trader”s Almanac на временном отрезке с 1950 года S&P 500 в среднем снижался на 0,5% в сентябре. Дополнительным негативом для американского фондового рынка служит его перекупленность относительно

1. В сентябре традиционно заканчивается финансовый год для американских компаний и традиционно фондовые активы страны чувствуют себя несколько слабее, чем в другие месяцы года. В частности по данным Stock Trader”s Almanac на временном отрезке с 1950 года S&P 500 в среднем снижался на 0,5% в сентябре. Дополнительным негативом для американского фондового рынка служит его перекупленность относительно  фундаментальных показателей.

фундаментальных показателей.

Впрочем, в последние 5 лет – лишь в 2011 году мы наблюдали снижение американских активов, а перекупленность относительно фундаментальных показателей часто может достаточно долго присутствовать на рынках до начала серьезной коррекции.

2. Перемирие на Украине снова может быть временным, а санкции для России расширены.

Впрочем, со стороны украинского правительства сейчас возможно лучший момент чтобы установить мир в стране хотя бы на ближайший квартал. Причины: а) значительное увеличение недовольных в стране, наблюдающееся в последние месяцы б) скоро зима, а контракты с Газпромом до сих пор не подписаны и, вряд ли, будут подписаны в случае возобновления боевых действий в) краткосрочные цели правительства Украины в виде согласованного нового транша от МВФ и приближения к НАТО уже достигнуты

3. Не за горами окончание программы количественного смягчения от ФРС, также близится постепенный подъем ставок в стране.

Впрочем, недавно ЕЦБ заявил о запуске своего аналога QE, а также снизил депозитную и ключевую ставки – этот фактор может немного смягчить негативные ожидания инвесторов по всему миру.

4. Нефть еще в понедельник пробила вниз отметку в 100 долларов за баррель по сорту Brent и если данная динамика продолжится, то российской экономике и соответственно фондовым активам придется не сладко.

Впрочем, при дальнейшем снижении ОПЕК может начать сокращать квоты на добычу, также близится зима, которая должна увеличить спрос на «черное золото», да и про геополитические риски забывать не стоит.

Таким образом, текущие риски имеют достаточно небольшую вероятность реализации. Поэтому спешить с масштабными продажами, особенно существенно перепроданных российский активов, пока не стоит.