Большинство позиций, которые открываются на опционах нуждается в управлении, т.е. периодическом пересмотре и корректировке. Сегодня попробуем разобраться с управлением опционной позицией на примере проданного стрэдла (short straddle).

Базовые параметры примера:

10.11.16 открываем проданный стрэдл (продаем 10 опционов пут и 10 опционов колл)

Волатильность примерно 24

Стоимость опционов 3100 и 2910

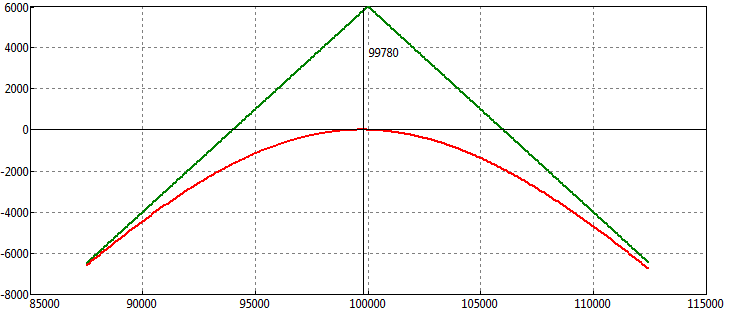

Стоимость фьючерса на индекс РТС 99780

Дельта близка к 0

Гамма 0,0006

Временной распад 250

Вега 460

Размышления в момент открытия:

Достигли сильных уровней, был безоткатный рост довольно длительное время, возможно стоит присмотреться к продаже опционов. Отчасти поэтому мы и выбрали стрэддл. (Конечно при выборе стратегии и возможного сценария руководствовался еще и фундаментальными факторами, но их пока рассматривать не будем).

Отмечаем сильные точки 99500 и 102500. Максимумы и границы канала. Именно до этих уровней ничего не предпринимаем

Первоначальную позицию предпочитаю открывать на небольшую сумму без плеча, чтобы бала возможность как минимум один раз добавиться

На 10.11.16 график фьючерса на индекс РТС выглядел следующим образом:

День 2 (11.11.16)

Резко пошли вниз. Волатильность увеличилась примерно на 3, что немного ухудшило наш финансовый результат, и за счет гаммы также немного потеряли. Дельта если делать позицию из 10 опционов пут и колл, стала примерно 0,7 (ранее была 0).

Пробили вниз 99500 (уровень, который отмечали как сильный ранее). Соответственно хеджируем дельту. Продаем 1 фьючерс RI– позиция стала слабо отрицательная, продолжаем следить за уровнями.

На закрытие дня стоимость фьючерса на индекс РТС 97330. За счет тетты и того что при пробое 99500 продали фьючерс немного отбили убыток. Хотя я в целом предпочитаю не хеджировать частично дельту (как мы сделали при пробое 99500), а несколько более агрессивно поступать. Т.е. продавать несколько больше фьючерсов. В данной ситуации, например, продал 3 фьючерса.

В свою очередь волатильность продолжает расти – можно немного увеличить позицию, оставив дельту неизменной, но я пока не стал этого делать.

День 3 (14.11.16)

Хеджирование продажей фьючерсов оправдывает себя, движение вниз продолжается.

День 4

Сильный уровень сверху сместился на 100000 – верхняя граница канала. Там в случае пробоя будем закрывать наши фьючерсы.

День 5

Благополучно вернулись в район открытых ранее отметок (99500). В данном примере, закрываем позицию

Стоимость стрэдла на конец управления. 3340 (put)+2240 (call) = 5780

На начало была 6010. Итого 6010 -5780 = 230 пунктов прибыли (практически 4% от первоначальной стоимости и примерно 2,5% от ГО). При этом на хеджировании мы ничего потеряли, т.к. цена 99500, как и на момент открытия.

Единственное, что немного негативно сыграло на стоимости нашего стрэдла за это время – это волатильность, которая выросла на 1,5 %.

Также рекомендую ознакомиться со статьями: Опционные стратегии: Классификация по параметрам, Греки опционов и волатильность опциона