Сейчас, как основной сценарий на текущий год – рассматриваю дальнейшее ослабление фондовых активов с периодическими значительными отскоками вверх.

При этом в какой-то момент российский рынок может смотреться сильнее аналогов из развивающихся стран. Связано это в основном с той перепроданностью, которая образовалась во время напряженности на Украине. Если новых санкций для России не последует, то фондовые площадки могут быстро отыграть от 5 – до 10% отставания.

Впрочем отток капитала по итогам года все равно ожидается существенным ( не менее 100 млрд долларов). Этот фактор будет давить на национальную экономику и соответственно валюту, а также фондовые активы. Рост российской экономики и без сложившейся на Украине напряженности не предвещался значительным. Кредитование постепенно замедляется и перспективы здесь отнюдь не позитивные благодаря в частности действиям ЦБ. Потребительский спрос и инвестиции, вероятно, также будут снижаться.

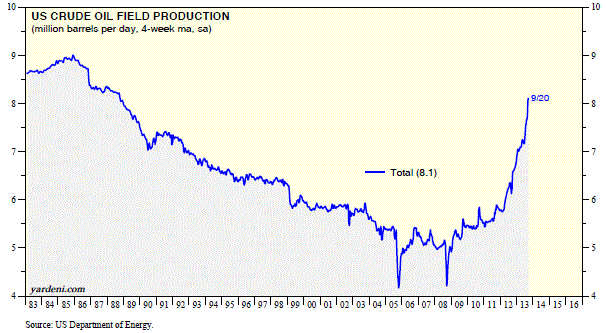

Нефть между тем также, вряд ли, покажет положительную динамику. Добыча в США продолжает увеличиваться, а Иран и Ливия могут существенно нарастить предложение ближе ко второму полугодию.

Дополнительное давление на фондовые площадки во втором полугодии будет оказывать ожидание по подъему ставок в США.

В таком мировом локомотиве роста, как Китай пока наблюдается замедление. Власти страны пытаются снять перегретость финансового сектора, а также переориентируют экономику на внутренний спрос. Данный процесс быстро не происходит. Поэтому и здесь, после возможно краткосрочного подъема все вернется в нисходящее русло.

Единственное, что может добавить оптимизма на рынки в среднесрочном плане – это дополнительные стимулирующие меры для экономики еврозоны. Вероятность данного события для региона достаточно существенна из-за растущих рисков дефляции. Поэтому по факту события рынки могут какое-то время демонстрировать хороший рост.

Неким дополнительным положительным фактором может также выступить постепенное возвращение интереса инвесторов к развивающимся рынкам.

Таким образом, в среднесрочной перспективе, российские активы, несмотря на уже итак довольно низкие уровни могут еще не раз обновить минимальные значения. В свою очередь коррекции к этому снижению, скорее всего, будут сильными и быстрыми, а в районе 2015-2016 года начнется полноценный рост.