Между тем если брать технические моменты – то риском также могут являться неоправданно высокие уровни развитых рынков. В этом случае развивающиеся площадки начнут догонять развитые по следующей схеме: сначала начнется коррекция на развивающихся, затем на развитых и только когда вновь возникнут предпосылки роста (даже возможно незначительно), развивающиеся начнут резко ликвидировать отставание.

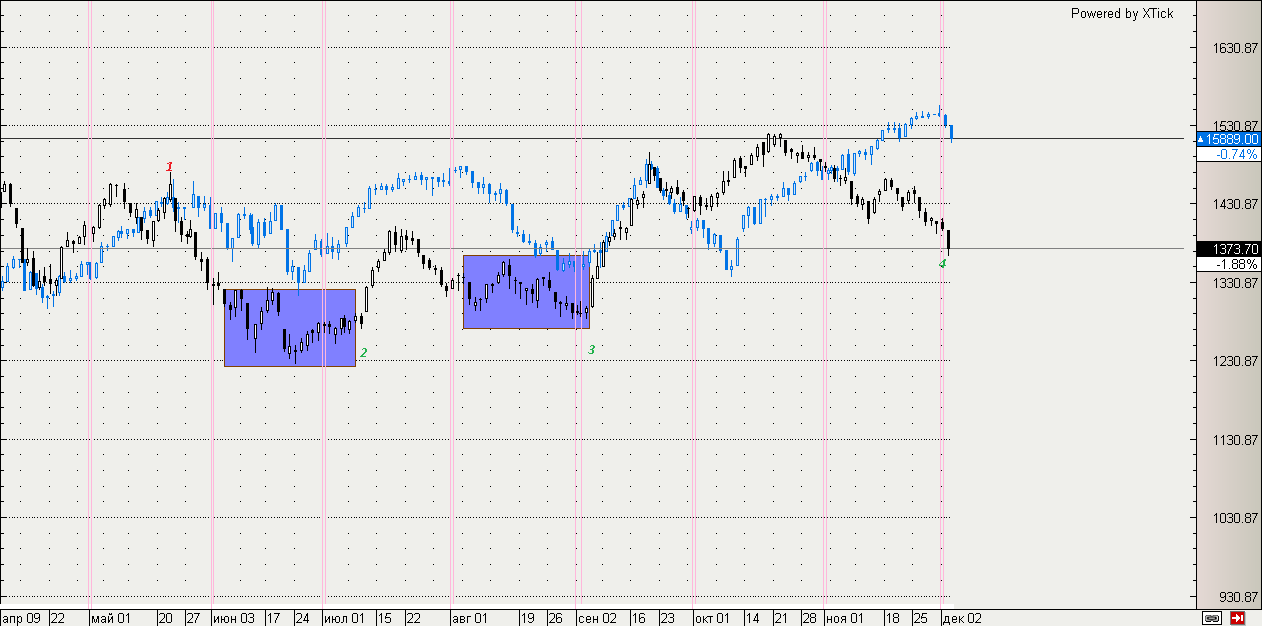

РТС и DJIA

РТС и DJIA

На графике выше в точке 1 – Бен Бернанке объявил о начале сокращения стимулирующих программ уже возможно с осени 2013 года, т.е. появился серьезный риск для развивающихся рынков. На графике прекрасно видно, что индекс РТС падает значительно сильнее американского Djia. При этом к тому моменту как мы приблизились к точке 2 можно заметить улучшение ситуации именно на развивающихся площадках (некоторый процесс накопления). И от точки 2 начинается сильный рост, как раз после публикации протоколов где процесс начала сокращения в США был поставлен под сомнение (угроза отошла на второй план). Примерно та же ситуация происходит и к точке 3 – т.е более ранее сильное снижение развивающихся площадок, процесс накопления и сильный рост, когда угроза снова отошла на второй план. (в этот день было заседание ФРС и так и не начался процесс сокращения стимулирования). В свою очередь в последнее время (с 20 ноября) угроза стала значительно сильнее, т.к. на протоколах была рассмотрена возможность сокращения стимулирования без улучшения экономики США. Российский рынок снова отреагировал на это более сильным снижением и по идее сейчас начнется процесс накопления и несколько более сильной динамики индекса РТС. В дальнейшем нас, вероятно, снова ждет сильный рост или если сокращение все-таки начнется возможно сильное снижение.

Стоит также обратить внимание на тот факт, что в развивающихся странах львиная доля ВВП по-прежнему зависит от промышленного производства, а в развитых намного больший прирост приносит сфера услуг. Поэтому у развивающихся стран, особенно, таких как России есть большая корреляция с ценами на сырье (commodities).