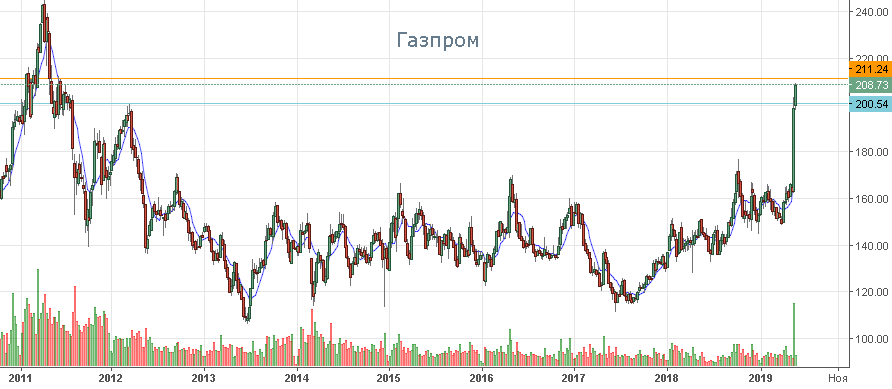

Газпром сегодня прибавляет более 4% и активно пытается закрепиться выше диапазона 200-210. Данный диапазон неоднократно вставал на пути дальнейшего движения вверх. Попробуем разобраться сможет ли газовый гигант и далее быть привлекательным для инвесторов.

- По мультипликаторам и в частности такому популярному коэффициенту, как p|e бумага является одной из самых дешевых в нефтегазовом секторе РФ (< 3).

- Газпром показал рекордную прибыль по РСБУ за первый квартал – данный показатель вырос на 63% до 199 млрд. рублей, что дает предпосылки к новым покупкам со стороны инвесторов.

- Дивидендная доходность Газпрома при текущих ценах (209р.) составляет около 8% (при утвержденных 16.61 руб./акцию), что много и может создать дополнительный приток капитала в бумагу фондов, которые, как правило, входят в актив постепенно. Соответственно потенциал роста еще присутствует.

Из рисков я бы отметил лишь политическую составляющую в виде возможных санкций. Также определенным негативным моментом остается отрицательный свободный денежный поток Газпрома.