Рубль начал август крайне негативно, успев потерять буквально за неделю более 2% как к доллару, так и к евро. Определенное беспокойство в гармоничное существование российской валюты вновь внес американский президент, который буквально в один день решил ввести новые санкции против РФ и новые пошлины против Китая.

При этом после окончания дивидендного сезона также немного поутих и оптимизм в отношении акций РФ, что спровоцировало дополнительный отток капитала из страны, а соответственно и давление на национальную валюту.

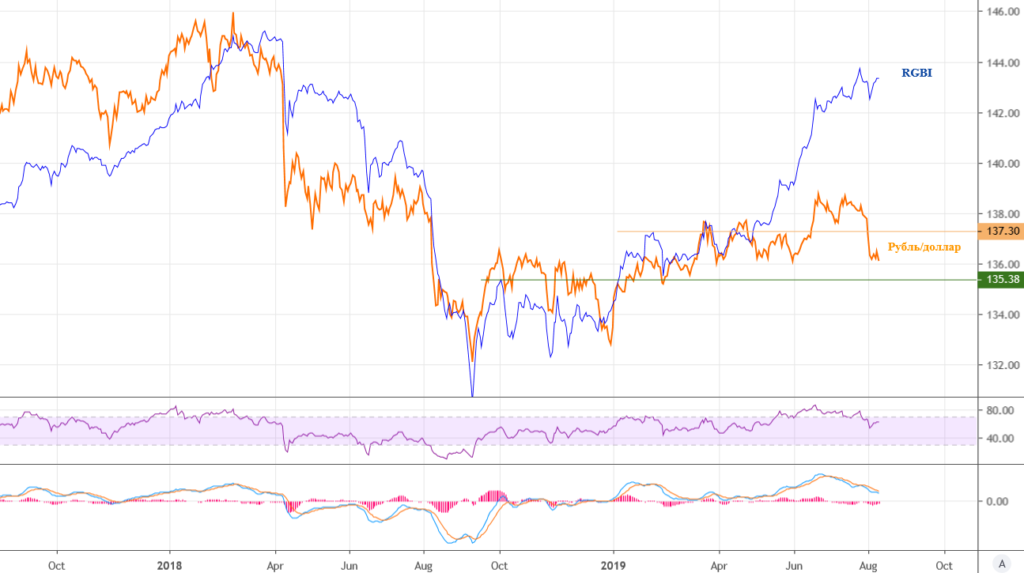

В данный момент поддержку рублю продолжает оказывать лишь высокий спрос на российские облигации, о чем красноречиво свидетельствует динамика индекса RGBI. Здесь спрос поддерживается в том числе ожиданиями еще одного снижения ставки Банком России на ближайшем заседании, которому, вероятно, не помешают и недавно введенные санкции, т.к. на кредитоспособности страны они, скорее всего, никак не скажутся.

Между тем в целом тенденция на усиление стимулирования в мире, скорее всего, не даст российской валюте заметно снизиться в ближайшие месяцы. Напомню, только на текущей неделе еще 4 ЦБ снизили свои ставки. ЦБ Филиппин снизил ставку на 0.25%, Новая Зеландия – сразу на 0.5%, Таиланд – на 0.25%, Индия на 0.25%. И судя по всему, количественное смягчение по всему миру к концу текущего года еще наберет обороты.

Ранее совместные действия мировых регуляторов по смягчению денежно-кредитной политики, как правило, приводили к росту цен на рисковые активы и в частности валюты развивающихся стран. Впрочем, эффект зачастую был не моментальный, а с определенным временным лагом.

Некоторый оптимизм, что заметного ослабления российской валюты мы все-таки не увидим в ближайшие месяцы, вселяет тот факт, что Саудовская Аравия снова серьезно настроилась на поддержку нефтяных котировок. Представители Саудовской Аравии на текущей неделе уже провели переговоры с другими нефтепроизводителями, обсудив потенциальные меры по поддержке цен на нефть. При этом договоренности ОПЕК+ исправно выполняются 5 месяцев подряд и июль в этом плане не стал исключением.

В контексте ключевых рисков в свою очередь стоит отметить возможность эскалации торговых войн и усиление замедления мировой экономики. Наиболее опасным сейчас видится дальнейшее ослабление китайской валюты, которое может спровоцировать определенные негативные действия со стороны США. Впрочем, к запланированным ранее переговорам в сентябре, риторика со стороны обеих сторон может вновь смениться на умеренно-оптимистичную.

В целом в ближайшие недели, на мой взгляд, наиболее вероятна некоторая консолидация рубля в диапазоне 64.7-66.5 в паре с долларом и 72-75 в паре с евро.