Рубль в последнее время чувствует себя слабо. В частности, несмотря на стремительный рост нефтяных котировок (более 4% после саммита G20 на 5.12), а также укрепление валют других развивающихся стран, в последнее время рубль даже немного снизился (>0.5%).

Безусловно, ключевым поводом здесь остается инцидент в Керченском проливе и последующая на него реакция Запада. Судя по всему, избежать усиления санкционного давления России в ближайшие месяцы не удастся, что не может не расстраивать инвесторов.

Поэтому, на мой взгляд, в курс пары доллар/рубль на среднесрочную перспективу необходимо закладывать определенный дисконт (>1% в зависимости от жесткости санкций) российской валюты к аналогам из развивающихся стран.

В качестве других потенциально негативных факторов, на мой взгляд, стоит закладывать:

– замедление темпов роста российской экономики, как на фоне локального охлаждения потребительского спроса и кредитования, так и на фоне низких инвестиций вкупе с повышением налогов (НДС =20%) и бюджетной консолидацией.

– ужесточение денежно-кредитной политики в мире (США продолжит цикл повышения ставок и в следующем году, а ЕЦБ закончит стимулирование). Данный момент, как правило, в первую очередь провоцирует усиление оттока из развивающихся стран, таких как Россия

– высокая долговая нагрузка как отдельных крупных компаний, так и целых стран, которая в совокупности с повышением ставок в мире может спровоцировать трудности с рефинансированием и в последствии бегству из риска, в такие активы как золото и доллар

– торговые войны, способные еще более замедлить темпы роста китайской экономики, а соответственно и снизить цены на сырьевые активы и валюты.

Есть и положительные моменты…..

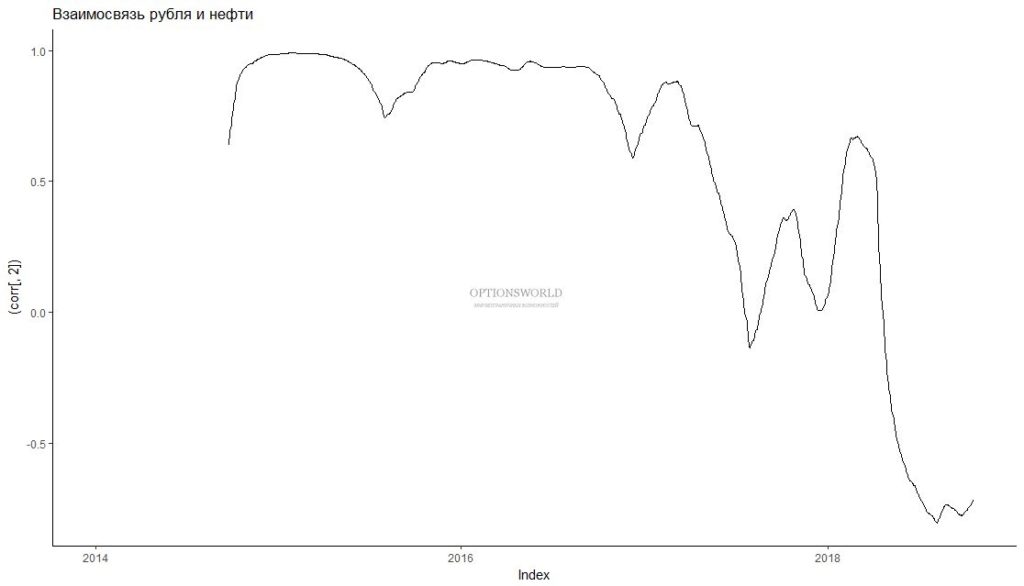

Впрочем, для российской валюты, не все так плохо, как кажется на первый взгляд. Бюджетная консолидация, санкции и бюджетное правило, несколько снизили зависимость РФ от иностранного капитала, а рубль от нефти.

При этом международных резервов к совокупному долгу более чем достаточно, а бюджет России остается профицитным, что предусматривает в дальнейшем увеличение инвестиций и возможность реагирования на отдельные негативные сценарии.

Ну, а цены на черное золото, вероятно, продолжат находиться выше 50 долларов за баррель, оставляя российскую экономику в целом на положительной территории. Здесь ключевыми моментами являются, договоренности ОПЕК +, отсутствие возможности быстрого наращивания добычи со стороны США при текущих 52 долларов за баррель, а также возможность дальнейшего усиления санкций для Ирана

Поэтому в ближайшие месяцы: декабрь 2018 и первую половин 2019 года жду скорее нейтральной динамики рубля, чем его сильного ослабления. Наиболее вероятным диапазоном по паре доллар/рубль является: 64-69